آیا تورم کارایی مدل CAPM را از کار انداخته است؟ برآورد CAPM در اقتصادهایی با تورم بالا

آیا تورم کارایی مدل CAPM را از کار انداخته است؟ در ادبیات مالی کلاسیک، فرضیه بنیادینی وجود دارد که تقریباً تمامی فعالان بازارهای سرمایه آن را پذیرفتهاند: افزایش ریسک منجر به افزایش بازدهی مورد انتظار میشود. این گزاره، پایه بسیاری از مدلهای قیمتگذاری دارایی از جمله مدل قیمتگذاری داراییهای سرمایهای (CAPM) است.

مدل CAPM دههها راهنمای تحلیلگران و نهادهای مالی برای برآورد نرخ بازده مورد انتظار و تعیین نرخ تنزیل بوده است اما در اقتصادهایی که با تورم مزمن و سطح بالای انتظارات تورمی روبهرو هستند، این مدل به طرز محسوسی از کارایی میافتد، پدیدهای که بهدرستی میتوان آن را «از بین رفتن کارایی CAPM در کشورهای با تورم بالا» نامید. در این مقاله آیپاسارگاد با بررسی رابطه بین تورم و مدل CAPM، به بازاندیشی در برآورد نرخ بازده مورد انتظار در اقتصادهایی با تورم بالا میپردازیم.

چرا نرخ بازده مورد انتظار کمتر از نرخ بدون ریسک شده است؟

اخیراً سازمان بورس و اوراق بهادار، طی نامهای رسمی، نرخ بازده مورد انتظار صنایع بورسی را به تفکیک هر صنعت به سازمان خصوصی اعلام کرده است تا در گزارشهای ارزشگذاری مورد استناد قرار گیرد. مرور اولیه این نرخها، نکتهای قابل توجه را آشکار میسازد: تقریباً تمامی صنایع بازار سرمایه، بازده مورد انتظار پایینتری نسبت به نرخ سود اوراق خزانه اسلامی دارند.

بررسی مفروضات مندرج در گزارش نشان میدهد که سازمان بورس برای محاسبه این نرخها از مدل قیمتگذاری داراییهای سرمایهای (CAPM) بهره گرفته است. با توجه به نرخ بازده بدون ریسک ۳۵ درصد، در دو حالت ممکن است که نرخ بازده مورد انتظار یک صنعت کمتر از این نرخ شود: اول، در صورتی که صنعت دارای بتای منفی باشد؛ دوم، زمانی که بازدهی بازار پایینتر از نرخ بازده بدون ریسک قرار داشته باشد. بنابراین، از منظر محاسباتی و مدل CAPM، مشاهده نرخ بازده کمتر از نرخ بهره بدون ریسک، قابل توجیه است.

![]()

با این حال، نگاه اقتصادی به این موضوع، تصویر متفاوتی ارائه میدهد. از منظر عقلانیبودن[1] رفتار سرمایهگذاران، هر سرمایهگذار تنها زمانی حاضر است ریسک بیشتری را بپذیرد که در مقابل، بازده بالاتری دریافت کند. بنابراین، در شرایطی که نرخ بازده مورد انتظار یک صنعت کمتر از نرخ بدون ریسک) مانند نرخ سود اوراق خزانه اسلامی یا صندوقهای درآمد ثابت (باشد، منطقی به نظر نمیرسد که سرمایهگذار منابع خود را در معرض ریسک قرار دهد.

این پارادوکس میان محاسبات عددی و منطق اقتصادی، زمینهای برای تحلیلهای عمیقتر فراهم میکند. چنین وضعیتی میتواند ناشی از عوامل مختلف اقتصادی و رفتاری باشد؛ در این یادداشت، قصد داریم با تمرکز بر دلایل اقتصادی و تبیین منطقی این پدیده، چرایی و پیامدهای آن را مورد بررسی قرار دهیم و تحلیل جامعی از این تضاد ظاهری ارائه کنیم.

شایان توجه است که محور اصلی این یادداشت، واکاوی ناکارایی مدل CAPM در برآورد نرخ بازده مورد انتظار است. با این حال، پیش از پرداختن به عوامل ناکارایی این مدل، لازم است پارادوکس یادشده را از منظر اقتصاد رفتاری مورد بررسی قرار دهیم تا درک روشنتری از نقش سوگیریهای شناختی و ادراکی در شکلگیری این تضاد میان محاسبات عددی و منطق اقتصادی حاصل شود.

نخست، توهم پولی؛حلقه مفقوده میان تورم و نرخ تنزیل

در اواخر دهه ۱۹۷۰، مودلیانی و کوهن [2]فرضیهای مطرح کردند که امروزه بیش از هر زمان دیگری برای اقتصادهای درگیر با تورم بالا اهمیت دارد: ”بازارها از توهم پولی رنج میبرند”.[3] به زبان ساده، در شرایط تورم بالا، سرمایهگذاران گاهی جریانهای نقدی واقعی یک دارایی را با نرخهای تنزیل اسمی محاسبه میکنند، در حالی که باید از نرخهای تنزیل واقعی استفاده کنند.

برای مثال، وقتی درآمد یا سود اسمی افزایش مییابد، افراد احساس میکنند ثروتمندتر شدهاند، در حالی که تورم همزمان قدرت خرید آنان را کاهش داده است. این خطا در محاسبه باعث میشود ارزش فعلی داراییها بهطور نادرست تعیین شود. بهعبارت دیگر، زمانی که نرخ تورم افزایش مییابد، نرخهای بهره اسمی معمولاً بالا میرود و در نتیجه، سرمایهگذاران بهطور خودکار جریانهای نقدی آتی را با نرخهای بالاتر تنزیل میکنند، بدون اینکه انتظارات رشد واقعی سود شرکتها را تعدیل کنند.

بهطور کلی، بروز شوکهای تورمی، نظیر جهش نرخ ارز در اقتصاد ایران یا افزایش ناگهانی قیمت نفت در سایر کشورها، میتواند ساختار ذهنی و لنگر انتظارات اقتصادی جامعه را در کوتاهمدت دستخوش تغییر قرار دهد. در چنین شرایطی، چون انتظارات تورمی هنوز فرصت تعدیل نیافتهاند، توهم پولی را تشدید میکند؛ این واکنشهای شناختی و رفتاری، هرچند در ظاهر موقتیاند، اما میتوانند آثار پایداری بر تصمیمات مصرفی و سرمایهگذاری برجای گذارند و مسیر تعادل بلندمدت اقتصاد را نیز تحت تأثیر قرار دهند. به بیان دیگر، با بروز شوک تورمی چون ذهنها هنوز خود را با واقعیتهای جدید تورمی تطبیق ندادهاند، اقتصاد نیز برای مدتی در وضعیت ادراک نادرست از واقعیت به سر میبرد.

پیامد این سوگیری رفتاری آن است که در بازارهای مالی قیمت سهام بهطور غیرمنطقی کاهش مییابد، زیرا افزایش نرخ بهره اسمی باعث کاهش ارزش فعلی جریانهای نقدی محاسبهشده میشود، حتی اگر رشد واقعی سود شرکتها تغییری نکرده باشد. از منظر منطقی، افزایش نرخ بهره اسمی بدون تغییر معادل در نرخ رشد واقعی سود، نباید تا این حد بر ارزش واقعی داراییها تأثیر بگذارد. بهبیان دیگر، واکنش بیشازحد بازار به افزایش نرخهای اسمی، نمونهای از خطای رفتاری در ارزیابی داراییها است که تحت تأثیر سوگیری تورمی رخ میدهد.

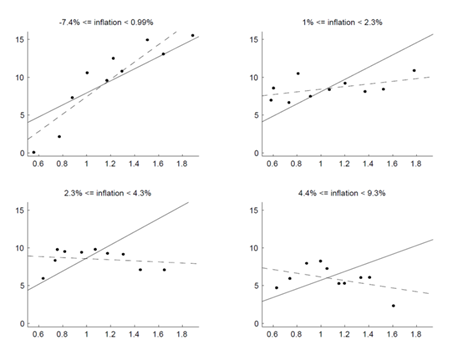

مطالعهی کوهن، پولک و وولتنهاهو [4](۲۰۰۴) این موضوع را بهصورت تجربی بررسی کرده است. یافتههای آنها نشان میدهد که وقتی تورم پایین است، رابطهی بین ریسک سرمایهگذاری (بتا) و بازده مثبت و منطقی است و مدل CAPM به خوبی عمل میکند. اما وقتی تورم بالا میرود، این رابطه تضعیف میشود و گاهی حتی معکوس میشود. به بیان سادهتر مطابق شکل 1، خط بازار اوراق بهادار[5](SML) در دورههای تورم بالا صاف میشود؛ یعنی سرمایهگذاران دیگر برای پذیرش ریسک بیشتر، پاداش بیشتری دریافت نمیکنند. این اتفاق نشان میدهد که تورم میتواند عملکرد منطقی مدلهای کلاسیک مالی را دچار اختلال کند.

شکل 1 رابطه میان بازده مورد انتظار و بتا در محیطهای تورمی متفاوت را نشان میدهد [4]. براساس یافتههای این پژوهش، زمانی که تورم در محدوده پایین (زیر ۱٪) است، خط بازار سرمایه شیب تندتری نسبت به پیشبینی مدل CAPM دارد، اما در دورههای تورم بالا (۴ تا ۹٪)، این شیب بهطور محسوسی کاهش مییابد.

دوم، ناکارایی مدل CAPM در اقتصاد هایی با تورم بالا

تجربه اقتصادهای تورمی نشان میدهد که مدل کلاسیک CAPM، در شکل سنتی خود، قادر به توضیح دقیق رابطه ریسک و بازده واقعی در اقتصادهایی با تورم بالا نیست. در شرایط تورم بالا، بازده واقعی سرمایه کاهش مییابد و صرف ریسک سهام کارایی خود را از دست میدهد. این امر نشان میدهد که استفاده از CAPM در اقتصادهایی مانند ایران، منجر به برآوردهای گمراهکننده نرخ تنزیل میشود؛ اعدادی که صرفاً اسمی هستند و بازتاب توهم پولی و ناکارایی مدلهای کلاسیکاند.

با توجه به این محدودیتها، حرکت به سمت مدلهای جایگزین و تعدیلشده ضروری است. دو دسته مدل اصلی که در این زمینه کاربرد دارند عبارتند از:

مدل Build-Up

مدل Build-Up یکی از روشهای جایگزین برای محاسبه نرخ بازده مورد انتظار و نرخ تنزیل داراییها است که در اقتصادهای با مشکلات ساختاری مثل تورم بالا کاربرد دارد. این مدل، به جای تکیه صرف بر بتا و ریسک بازار، نرخ بازده مورد انتظار را به صورت تجمعی از عوامل مختلف میسازد: نرخ بدون ریسک، صرف ریسک بازار، ریسک صنعت و ریسک شرکت. مزیت اصلی این روش آن است که میتواند عوامل اقتصادی محیطی مانند تورم انتظاری و ریسکهای خاص بنگاه را به صورت مستقیم در محاسبه نرخ تنزیل لحاظ کند. در نتیجه، نرخ تنزیل به واقعیت اقتصادی نزدیکتر میشود و سرمایهگذاران میتوانند تصمیمات بهتری اتخاذ کنند.

مزیت اصلی مدل Build-Up این است که میتواند عوامل اقتصادی محیطی و کلان، از جمله تورم انتظاری، نرخ بهره واقعی و ریسکهای خاص بنگاه را به صورت مستقیم در محاسبه نرخ تنزیل لحاظ کند. در اقتصادهای تورمی یا بازارهایی با نارساییهای ساختاری، این ویژگی باعث میشود که نرخ تنزیل محاسبهشده با واقعیت اقتصادی تطبیق بیشتری داشته باشد و از برآوردهای گمراهکننده جلوگیری شود.

مدلهای چندعاملی (Multi-Factor Models)

در شرایطی مدل CAPM عوامل ریسک اثر گذار بر نرخ تنزیل را بسیار ساده در قالب صرف ریسک بازار لحاظ میکند، مدلهای چند عاملی فراتر از یک شاخص بازار (بتا) عمل میکنند و بازده داراییها را به چندین عامل مستقل نسبت میدهند، از جمله: نرخ تورم، رشد اقتصادی، نرخ بهره واقعی، ریسک نقدینگی و سایر عوامل کلان و خرد. مزیت این مدلها در اقتصادهای تورمی آن است که قادرند تأثیر تورم بر بازده واقعی را تفکیک کنند و تغییرات صرف ریسک را دقیقتر شناسایی نمایند. همچنین، این مدلها امکان تحلیل سناریویی و پیشبینی واکنش بازار به شوکهای اقتصادی را فراهم میکنند.

![]()

مدلهای چندعاملی با افزودن مجموعهای از عوامل اقتصادی و مالی به ساختار تحلیلی، قادرند تأثیر همزمان چندین منبع ریسک را بر بازده مورد انتظار داراییها منعکس کنند. از جمله مهمترین عوامل قابل لحاظ در این مدلها میتوان به موارد زیر اشاره کرد:

- عامل تورم : اثر مستقیم و غیرمستقیم تورم بر ارزش واقعی جریانهای نقدی آتی و نرخ تنزیل را اندازهگیری میکند.

- عامل نرخ بهره واقعی: تغییرات در نرخهای بهره واقعی را لحاظ میکند که بر هزینه فرصت سرمایهگذاری تأثیرگذار است.

- عامل اندازه شرکت: تفاوت بازده میان شرکتهای بزرگ و کوچک

- عامل ارزش دفتری به بازار : تفاوت بازده میان شرکتهای ارزشی و رشدی.

- عامل مومنتوم: بازدههای ناشی از روندهای رفتاری و واکنشهای بیشازحد یا کمتر از حد بازار.

بدین ترتیب در اقتصادهای درگیر با تورم بالا و مزمن، اتکا به مدلهای کلاسیک بدون تعدیل برای تورم انتظاری، نرخ واقعی بازده و ریسکهای ساختاری، میتواند به برآوردهای گمراهکننده از نرخ تنزیل منجر شود. از این رو، بازنگری در مدلهای قیمتگذاری دارایی در ایران ضرورتی اجتنابناپذیر است؛ چراکه تنها با استفاده از مدلهایی که توانایی تفکیک نرخهای اسمی از واقعی و لحاظ انتظارات تورمی را دارند، میتوان تصویری دقیقتر از ارزشگذاری و رفتار سرمایهگذاران به دست آورد. به بیان دیگر، پایینتر بودن نرخ بازده مورد انتظار از نرخ بهره بدون ریسک الزاماً نشانه رفتار غیرعقلانی سرمایهگذاران نیست، بلکه میتواند بازتاب ترکیب پیچیدهای از توهم پولی، ناکارایی مدلهای کلاسیک و یا سادهسازی در برآورد این نرخ باشد.

پینوشتها:

[1] واژه «عقلانی» بهعنوان معادل اصطلاح «Rational» در نظر گرفته شده است. هرچند در بسیاری از متون مالی و اقتصاد رفتاری از عبارت «عقلایی» به جای «عقلانی» استفاده میشود، اما محدود کردن رفتار سرمایهگذاران به دستهای کوچک از افراد «عاقل» یا «عقلای جامعه» امری نادرست و گمراهکننده است. در حوزه علوم رفتاری، منظور از «Rational» بیش از هر چیز، بهرهگیری ذهن انسان از منطق و استدلال خالص است و به طیف محدودی از افراد تعلق ندارد. به عبارت دیگر، عقلانیت رفتاری یک ویژگی کلی ذهن انسان است، نه امری منحصر به گروه خاصی از سرمایهگذاران.

[2] Modigliani & Cohn, 1979

[3] توهم پولی (Money Illusion) به وضعیتی اشاره دارد که در آن مردم تغییرات واقعی قدرت خرید را با تغییرات اسمی پول اشتباه میگیرند. به عبارت دیگر، افراد تمایل دارند افزایش اسمی دستمزدها یا درآمدها را صرفاً به عنوان بهبود اقتصادی ارزیابی کنند، حتی اگر تورم به همان میزان یا بیشتر افزایش یافته باشد و قدرت خرید واقعی تغییری نکرده باشد.

[4] Cohen, Polk, & Vuolteenaho (2004). How the Inflation Illusion Killed the CAPM.

[5] خط بازار اوراق بهادار (SML) یکی از مفاهیم کلیدی در مدلCAPM است که رابطهی میان ریسک سیستماتیک (بتا) و بازده مورد انتظار را نشان میدهد. این خط در واقع بیانگر منطق بنیادی سرمایهگذاری عقلایی است: سرمایهگذار تنها زمانی ریسک بیشتری میپذیرد که انتظار بازده بالاتری داشته باشد. در چارچوب این مدل، محور افقی (X) نمایانگر بتا است، یعنی درجهای که بازده دارایی نسبت به نوسانات کل بازار حساس است؛ و محور عمودی (Y) بیانگر بازده مورد انتظار است. شیب این خط برابر با صرف ریسک بازار است.

نظر شما در مورد این مطلب چیه؟

ارسال دیدگاه