تغییرات جدید در ضوابط کنترل مقداری ترازنامه بانکها | سختگیری یا هوشمندسازی؟

سیاست کنترل مقداری ترازنامه بانکها، از مهمترین ابزارهای بانک مرکزی برای مهار تورم در سالهای اخیر بوده و اخیراً دستخوش تغییراتی شده است. در این گزارش از آیپاسارگاد به بررسی اصلاحات جدید این سیاست، دلایل تغییر رویکرد از کنترل داراییمحور به بدهیمحور و پیامدهای آن بر نظام بانکی و اقتصاد پرداختهایم.

بررسی مختصر مبانی نظری کنترل تورم

تورم بهعنوان یکی از چالشهای بنیادین اقتصاد کلان ایران طی پنجاه سال گذشته، همواره در کانون توجه سیاستگذاران پولی قرار داشته است. افزایش پایدار سطح عمومی قیمتها، علاوه بر کاهش قدرت خرید خانوارها، موجب اخلال در کارایی نظام قیمتی و تضعیف انگیزههای سرمایهگذاری میشود. در چنین شرایطی، بانکهای مرکزی بهعنوان نهادهای مسئول حفظ ثبات پولی، از مجموعهای از ابزارها برای مدیریت رشد نقدینگی و مهار تورم بهره میگیرند. این ابزارها بهطور کلی در دو دستهی سیاستهای پولی متعارف و غیرمتعارف قابل طبقهبندی هستند.

در چارچوب سیاستهای پولی متعارف، محور اصلی کنترل تورم بر استفاده از ابزارهای کنترل قیمتی[1] متمرکز است و در این میان، نرخ بهره سیاستی مهمترین متغیر تنظیمی تلقی میشود. بانک مرکزی از طریق تغییر نرخ بهره در بازار بینبانکی یا نرخهای سود سپرده و تسهیلات، هزینه استقراض را تعدیل کرده و بهطور غیرمستقیم بر انگیزههای مصرف، سرمایهگذاری و در نهایت بر رشد نقدینگی و سطح عمومی قیمتها اثر میگذارد. افزایش نرخ بهره سیاستی با کاهش تقاضای اعتبار و کاهش خلق پول بانکی، معمولاً منجر به کاهش فشارهای تورمی میشود.

با این حال، کارایی سیاست کنترل تورم از طریق نرخ بهره در ایران، در شرایطی که اقتصاد با ناترازیهای متعدد از جمله ناترازی دارایی- بدهی در شبکه بانکی مواجه است، محدود بوده است. اثر اصلی نرخ بهره سیاستی باید در کوتاهمدت از طریق کاهش تقاضای وام تحقق یابد؛ اما برخی از اقتصاددانان معتقدند با توجه به اینکه تورم در ایران ماهیتی ساختاری و خودتدوامبخش دارد که ریشه در عواملی چون شوکهای فشار هزینه و یا کسری بودجه پایدار دولت دارد، افزایش نرخ بهره نه تنها قادر به کاهش تقاضای تسهیلات نیست، بلکه در بلندمدت میتواند منجر به تشدید ناترازی بانکها و بروز رکود شدید اقتصادی شود.

در مقابل، سیاستهای پولی غیرمتعارف زمانی بهکار گرفته میشوند که ابزارهای سنتی کارایی خود را از دست داده یا شرایط اقتصادی نیازمند مداخلات مستقیمتری باشد. در این چارچوب، کنترل مقداری ترازنامه بانکها بهعنوان یکی از ابزارهای کلیدی و نسبتاً جدید، اهمیت ویژهای پیدا میکند. این سیاست که گاه با عنوان سیاست شبهمتعارف نیز شناخته میشود، بر محدودسازی مستقیم رشد داراییها یا اجزای مشخص ترازنامه بانکها، بهویژه تسهیلات اعطایی، متمرکز است. به بیان دیگر، به جای اثرگذاری غیرمستقیم از طریق نرخ بهره، بانک مرکزی با تعیین سقف مشخصی برای رشد تسهیلات بانکی، تلاش میکند از خلق بیضابطه نقدینگی جلوگیری کند.

شرایط و مفروضات لازم برای اثربخشی سیاست کنترل مقداری ترازنامه

کاربرد کنترل مقداری ترازنامه معمولاً در شرایطی محسوس میشود که کانال نرخ بهره به دلیل محدودیتهای قیمتی، ضعف رقابت در بازار پول یا رفتار نامنظم بانکها در اعطای تسهیلات، کارایی محدودی داشته باشد. در چنین شرایطی، سیاستگذار با استفاده از کنترلهای مقداری[2] به جای کنترلهای قیمتی، مستقیماً بر کمیت خلق تسهیلات و رشد داراییهای بانکی نظارت میکند. البته این رویکرد نیز هرچند میتواند در کوتاهمدت به مهار رشد نقدینگی و کاهش فشارهای تورمی کمک کند، اما در بلندمدت ممکن است موجب کاهش کارایی نظام بانکی، ایجاد انگیزه برای دور زدن مقررات و انحراف منابع از مسیر بهینه تخصیص سرمایه شود.

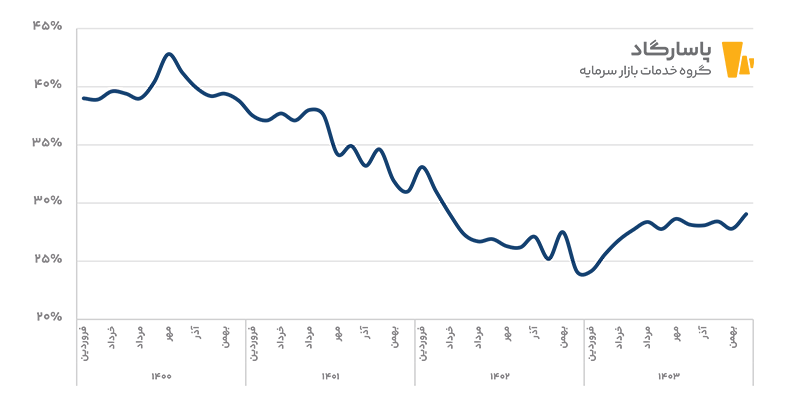

روند نرخ رشد نقطه به نقطه نقدینگی پس از اجرای سیاست کنترل مقداری ترازنامه

در سال 1399 بانک مرکزی در مسیر تلاش برای مهار رشد نقدینگی و تورم، تصمیم به اجرای سیاستهای کنترل مقداری بر رشد ترازنامه شبکه بانکی کشور گرفت. در این مرحله تصمیم بانک مرکزی تصمیم گرفت بر این بود که کنترل رشد نقدینگی باید از سمت مصارف و داراییهای بانکها اعمال شود. بر این اساس، در تاریخ ۲۷ اسفند ۱۳۹۹، اولین ضوابط ناظر بر کنترل مقداری ترازنامه بانکها بهعنوان ابزاری با ماهیت محدودسازی رشد داراییها تصویب شد.

بر اساس این ضوابط، سقف رشد ترازنامه برای بانکهای تجاری در هر ماه ۲ درصد و برای بانکهای تخصصی ۲.۵ درصد تعیین گردید؛ بهگونهای که بانکهای تجاری حداکثر ۲۴ درصد و بانکهای تخصصی حداکثر ۳۰ درصد رشد سالانه ترازنامه را تجربه کنند. هرچند این ضوابط از ابتدای فروردین ۱۴۰۰ لازمالاجرا اعلام شد، عملاً در نیمه اول سال ۱۴۰۰ اجرایی نگردید و اجرای جدی آن از مهرماه همان سال آغاز شد.

اکنون با گذشت سه سال از ابلاغ سیاست کنترل مقداری ترازنامه، آمار و اطلاعات منتشر شده نشاندهندهی موفقیت نسبی در محدودسازی رشد نقدینگی است. بهعنوان نمونه، نمودار (1) نشان میدهد که نرخ رشد نقدینگی با کاهش حداقل ۱۷ درصدی، تا ۲۴.۶ درصد در اسفند ۱۴۰۲ کاهش یافته و در سال ۱۴۰۳ نیز سطح میانگین حدود ۲۸ درصد را حفظ کرده است.

در محافل رسمی و اظهارات مقامات بانک مرکزی، که نهاد متولی ثبات اقتصادی و کنترل تورم محسوب میشود، معمولاً به کاهش نرخ رشد نقدینگی بهعنوان شاخصی از کارایی این سیاست در دستیابی به اهداف ضدتورمی اشاره میشود. با این حال، اگرچه این آمار در نگاه اول موفقیت نسبی سیاست را در محدودسازی نقدینگی نشان میدهد، انتقاد مهمی که به این دیدگاه وارد است، آن است که از یکسو کاهش ملموس نرخ تورم در سطح جامعه احساس نمیشود و از سوی دیگر، پیامدهای منفی سیاست بر بخش واقعی اقتصاد باعث بروز آثار رکودی شدیدی شده است.

این مسئله نشان میدهد که محدودسازی رشد داراییها و اعتبارات بانکی، هرچند در کوتاهمدت بر شاخصهای پولی اثرگذار است، اما بدون توجه به سایر عوامل هزینهای و ساختاری اقتصاد، نمیتواند بهتنهایی باعث کاهش محسوس تورم و حفظ رشد اقتصادی شود.

این بخشنامه در طول سال ۱۴۰۱ سه بار، در تاریخهای ۲۴ مرداد، ۱۷ آبان و ۲۱ دی ماه، مورد بازنگری و بهروزرسانی قرار گرفت که تغییرات مهمی را به همراه داشت. در نسخه بهروزشده، برای هر بانک امتیازی تعیین میشود که مبتنی بر شاخصهای سلامت بانکی و هدفگذاری نقدینگی است. این امتیاز بهعنوان معیار اصلی برای تعیین حد مجاز رشد ترازنامه بانکها عمل میکند. بر این اساس، حدود مجاز رشد ترازنامه برای بانکها و مؤسسات اعتباری غیر بانکی بین ۱.۳۳ تا ۲.۵ درصد و برای بانکهای قرضالحسنه ۴.۵ درصد تعیین شد.

اصلاحیه ضوابط ناظر به سیاست کنترل مقداری ترازنامه

به تازگی و پس از سه سال از ابلاغ اولین ضوابط ناظر به کنترل مقداری ترازنامه بانک مرکزی، اصلاحیهای بر این ضوابط مطرح و تصویب کرد و رویکرد خود در نحوه کنترل مقداری ترازنامه بانکها را تغییر داد. اهم تغییرات این اصلاحیه به شرح زیر است:

-

تغییر رویکرد کنترل اقلام ترازنامه از سمت داراییها به سمت بدهیها

براساس ضوابط ابلاغی جدید بانک مرکزی رویکرد خود را در زمینه کنترل مقداری ترازنامه مؤسسات اعتباری از کنترل داراییمحور به کنترل بدهیمحور تغییر داده است. در رویکرد پیشین، تمرکز بانک مرکزی عمدتاً بر کنترل رشد داراییها، بهویژه تسهیلات اعطایی و سرمایهگذاریهای بانکی، قرار داشت. با وجود کارآمدی نظری این روش در مهار رشد نقدینگی، اجرای آن در عمل با مشکلاتی مواجه بود. از جمله مشکلات آن می توان به موارد زیر اشاره کرد:

- پیچیدگی ترکیب داراییهای بانکی

داراییهای بانکها مجموعهای ناهمگون از اقلام هستند که هر یک از نظر نقدشوندگی، ریسک و اثرگذاری بر رشد ترازنامه ویژگیهای متفاوتی دارند. در چارچوب سیاست کنترل مقداری ترازنامه، هنگامی که بانک مرکزی قصد دارد سمت دارایی ترازنامه را محدود کند، لازم است بر تمامی اجزای خلقکننده اعتبار، از جمله تسهیلات، سرمایهگذاریها و مطالبات بینبانکی، نظارت داشته باشد. با این حال، به دلیل تنوع و ابهام در ارزشگذاری و تفکیک این اقلام، پایش لحظهای رشد واقعی اعتبارات خلقکننده پول بهطور دقیق امکانپذیر نیست و بنابراین کنترل داراییمحور عملاً به یک سیاست غیرقابل سنجش دقیق تبدیل میشود.

با وجود آنکه در ضوابط نظارتی بانک مرکزی – از جمله «ضوابط ناظر بر کنترل مقداری دارایی شبکه بانکی کشور» به شماره ۴۲۱۹۲۹ – تلاش شده است با حذف برخی اقلام از شمول رشد داراییها، دقت سیاست کنترل مقداری افزایش یابد، اما این اقدام نتوانسته است بهطور کامل مسئله ابهام در سنجش رشد واقعی نقدینگی و اعتبار را برطرف کند. در این چارچوب، مواردی نظیر تسعیر داراییهای ارزی، تجدید ارزیابی داراییهای ثابت و سرمایهگذاریهای بلندمدت، و افزایش سرمایه از محل آورده نقدی یا مازاد تجدید ارزیابی از دامنه محاسبه رشد داراییها مستثنی شدهاند تا تغییرات صرفاً حسابداری در محاسبات رشد نقدینگی لحاظ نشود

با این حال، ضوابط مزبور در کنار حذف برخی اقلام غیرمولد، استثناهای متعددی را نیز برای اقلام غیرمشمول در نظر گرفتهاند؛ از جمله موجودیهای نقدی، سپردههای نزد بانک مرکزی، اسناد خزانه اسلامی و اقلام زیرخط ترازنامه. هرچند هدف از این رویکرد، تمرکز بر بخشهای خلقکننده اعتبار در سمت دارایی است، اما در عمل تعدد اقلام غیرمشمول و تنوع در شیوه ارزشگذاری آنها سبب شده نظام پایش و اندازهگیری رشد داراییها با پیچیدگی و ناهمگونی مواجه شود. این وضعیت موجب میشود کنترل داراییمحور از منظر سیاستگذاری به رویکردی با قابلیت سنجش محدود و خطای آماری بالا تبدیل گردد.

به طور کلی، سه عامل اصلی باعث میشوند سنجش دقیق رشد داراییها برای بانک مرکزی دشوار شود:

- تجدید ارزیابی داراییهای ثابت و سرمایهگذاریهای بلندمدت

- امهال مطالبات غیرجاری

- تسعیر داراییهای ارزی

در ادامه اثر هر یک از این عوامل بر کنترلهای مقداری ترازنامه از سمت داراییها بررسی خواهد شد.

- تجدید ارزیابی داراییهای ثابت و سرمایهگذاری های بلندمدت

در سالهای اخیر، بسیاری از بانکها بهمنظور بهبود نسبت کفایت سرمایه یا رعایت الزامات نظارتی، اقدام به افزایش سرمایه از محل تجدید ارزیابی داراییهای ثابت، از جمله زمین، املاک و مستغلات و همچنین اقلام سرمایهگذاری نظیر سرمایهگذاری بلندمدت، کردهاند. اگرچه از منظر حسابداری، این اقدام موجب تقویت ظاهری سرمایه پایه میشود، اما در عمل هیچ جریان نقدی جدیدی به بانک وارد نمیشود. ارزش اسمی داراییها در ترازنامه افزایش مییابد، بدون آنکه معادل نقدی یا تسهیلات جدیدی خلق شده باشد.

این امر باعث میشود که ارزیابی رشد واقعی هر یک از اقلام داراییهای ثابت یا سرمایهگذاریهای بلندمدت برای بانک مرکزی دشوار گردد، زیرا بخشی از افزایش دارایی ناشی از تغییرات حسابداری است و نه خرید دارایی یا سرمایهگذاری جدید. به این ترتیب، افزایش سرمایه در صورتی که بانک مرکزی قادر به شناسایی دقیق رشد واقعی سرمایهگذاریهای بلندمدت یا داراییهای ثابت نباشد، میتواند بهصورت غیرواقعی ظرفیت اعطای تسهیلات بانک را اشغال کرده و اثرات سیاست کنترل مقداری ترازنامه را تضعیف کند.

- امهال مطالبات غیرجاری

یکی دیگر از مشکلات ساختاری ترازنامه شبکه بانکی ایران، سطح بالای مطالبات غیرجاری است. حجم قابل توجه این مطالبات نشان میدهد که بخش عمدهای از داراییهای بانکی غیرفعال و غیرمولد هستند و عملاً در چرخه بازپرداخت و خلق مجدد اعتبار نقش مؤثری ندارند. در مواجهه با این وضعیت، بانکها معمولاً به امهال تسهیلات، یعنی تمدید یا تجدید قراردادهای قبلی، روی میآورند تا از شناسایی نکول رسمی و افت کیفیت داراییها جلوگیری کنند

وضعیت مطالبات غیرجاری در شبکه بانکی کشور

این رویه دو اثر مهم دارد: از یک سو، چون این مطالبات عملاً بازپرداخت نمیشوند، ظرفیت بانک برای اعطای تسهیلات جدید کاهش مییابد؛ از سوی دیگر، این داراییها همچنان در ترازنامه بهعنوان تسهیلات فعال ثبت میشوند و در نتیجه، رشد داراییها بهصورت اسمی افزایش یافته، در حالی که تسهیلات جدیدی ایجاد نشده است. بنابراین، پدیده امهال سبب میشود که بانک مرکزی در تشخیص رشد واقعی داراییهای مولد دچار خطای آماری شود و نتواند میان رشد حسابداری و رشد خلق اعتبار واقعی تمایز قائل شود.

- تسعیر داراییهای ارزی

در محیط اقتصادی ایران، که نرخ ارز دستخوش نوسانات شدید است، بانکها مقادیر قابلتوجهی دارایی و تسهیلات ارزی در ترازنامه خود دارند. با هر تغییر نرخ ارز، این داراییها باید تسعیر شوند، به این معنا که ارزش آنها برحسب ریال مجدداً محاسبه میشود. از منظر ساختار ترازنامه، افزایش نرخ ارز منجر به افزایش اسمی داراییهای ارزی بانک میشود؛ با این حال، این تغییر ماهیتی حسابداری دارد و لزوماً با افزایش نقدینگی یا خلق اعتبار جدید همراه نیست.

این امر باعث میشود که سیاستگذار در تشخیص منشأ رشد داراییها، یعنی تمایز بین رشد واقعی و ناشی از نوسان ارزی، دچار اشتباه شود. علاوه بر این، افزایش ارزش اسمی داراییهای ارزی میتواند برخی نسبتهای مالی بانکها را بهصورت ظاهری بهبود بخشد و بر ارزیابی کیفی بانک مرکزی از وضعیت اعتباری بانکها اثرگذار باشد.

- تعدد مسیرهای غیرمستقیم اعطای تسهیلات

اجرای سیاست کنترل مقداری سمت راست ترازنامه بانکها موجب شده است که بانکها به استفاده از سازوکارهای جایگزین و پیچیده روی آورند تا ظرفیت اعطای تسهیلات خود را ظاهراً افزایش دهند. از جمله این سازوکارها میتوان به شرکتهای تابعه وابسته به بانکها، به ویژه لندتکها و شرکتهای فناورانه تأمین مالی خرد، و همچنین ابزارهای خارج از ترازنامه نظیر ضمانتنامههای اعتباری، اعتبارات اسنادی، اوراق گام ، برات الکترونیک و … اشاره کرد. این کانالها به بانکها امکان میدهند فعالیتهای اعتباری را خارج از ترازنامه رسمی ثبت کرده و بهطور موقت محدودیتهای سقف رشد داراییها را خنثی کنند. در عمل، اعطای تسهیلات از طریق این سازوکارها به صورت تعهدات مشروط در نظر گرفته میشود و از دید سیاستگذار پولی، به عنوان داراییهای واقعی و مؤثر در خلق نقدینگی محسوب نمیشوند.

با این حال، ماهیت این ابزارها چنین است که در صورت نکول، عدم بازپرداخت یا فعال شدن تضمینها و ضمانتنامهها، این تعهدات خارج از ترازنامه به تدریج وارد بالای ترازنامه میشوند. انتقال این تعهدات پیامدهای چندبعدی مهمی برای سلامت مالی و پایداری سیستم بانکی دارد: نخست، ورود مطالبات معوق و وامهای نکول شده موجب افزایش مطالبات غیرجاری و کاهش نسبت داراییهای سالم به کل داراییها میشود؛ دوم، این انتقال ساختار ترازنامه را تغییر داده و ظرفیت تسهیلاتدهی بانک را محدود میکند.

لازم به ذکر است که مطابق ماده ۵ ضوابط جدید کنترل مقداری ترازنامه، نسبت ابزارهای تأمین مالی زنجیره تولید به کل تسهیلات بهعنوان یک عامل محدودکننده در تعیین ظرفیت رشد ترازنامه بانکها لحاظ شده است. این اقدام، تلاش سیاستگذار برای کنترل رشد داراییهای بانکی را با تمرکز بر کیفیت و ساختار تسهیلات، بهویژه در کانالهای اعتباری مولد، تقویت میکند.

در مقابل نظارت بر سمت راست ترازنامه، رویکرد بدهیمحور بر اقلامی تمرکز دارد که از منظر حسابداری و نظارتی، شفافتر، قابلردیابیتر و کمتر قابلدستکاری هستند. در این چارچوب، اقلامی نظیر «خالص بدهی به بانک مرکزی»، «خالص بدهی به سایر مؤسسات اعتباری» و «سپردههای اشخاص غیردولتی» به عنوان متغیرهای کلیدی تعیین و سقف مجاز رشد آنها ابلاغ میشود. به دلیل دسترسی برخط بانک مرکزی به دادههای مربوط به بدهیها و سپردهها، پایش این اقلام بهمراتب آسانتر از نظارت بر سمت داراییهاست.

از منظر سیاستگذاری، این تغییر جهت بیانگر انتقال تمرکز از مدیریت مصارف منابع بانکی به مدیریت منابع و تعاملات نقدینگی شبکه بانکی است. در واقع، هدف اصلی بانک مرکزی در رویکرد جدید آن است که با کنترل توان تجهیز منابع و مهار رشد بدهیهای بانکی، زمینه کاهش خلق پول درونزا را از مسیر محدودسازی پایههای تأمین مالی بانکها فراهم سازد. این سیاست علاوه بر تأثیر غیرمستقیم بر حجم اعتباردهی، به تنظیم رفتار مؤسسات اعتباری در بازار بینبانکی و کاهش اتکای آنها به منابع بانک مرکزی نیز منجر میشود.

به طور کلی، گذار از کنترل داراییمحور به بدهیمحور در سیاستهای مقداری بانک مرکزی ایران، ناشی از ترکیبی از ملاحظات اجرایی و نظارتی است. در شرایطی که نظام بانکی کشور با ناترازی ترازنامه، ضعف شفافیت داراییها و پیچیدگی روابط درونگروهی مواجه است و توان نظارتی بانک مرکزی برای رصد لحظهای رشد هر یک از اقلام ترازنامه محدود است، کنترل بدهیها بهعنوان ابزاری کارآمدتر، شفافتر و سریعتر در انتقال سیاست پولی عمل میکند. هرچند این رویکرد ممکن است اثرات ضدتورمی خود را با تأخیر زمانی نشان دهد، اما در کوتاهمدت، انضباط نقدینگی و کنترل رشد پایه پولی را بهصورت ملموستر تقویت میکند.

-

بازنگری معیارها و شاخصهای ارزیابی با رویکرد سلامت بانکی و هدایت و توزیع مناسب منابع

براساس بخشنامه شماره 127050/01 با عنوان «اصلاحیه ضوابط ناظر بر کنترل مقداری ترازنامه داراییهای شبکه بانکی کشور»، بانک مرکزی در راستای ارتقای کارایی سیاست کنترل مقداری و هماهنگی بیشتر میان رشد ترازنامه بانکها و شاخصهای ثبات مالی، اقدام به بازنگری در سازوکار تعیین سقف رشد داراییهای شبکه بانکی نموده است.

در رویکرد پیشین، نرخ رشد داراییها بهصورت ثابت و یکسان برای تمامی بانکها و مؤسسات اعتباری در نظر گرفته میشد؛ بهطوریکه سقف رشد مجاز ماهانه برای بانکهای تجاری ۲ درصد و برای بانکهای تخصصی ۲.۵ درصد تعیین شده بود. با این حال، این رویکرد به دلیل نادیدهگرفتن تفاوت در سطح سلامت مالی، ساختار ریسک، و وضعیت نقدینگی هر بانک، از دقت لازم برای اعمال سیاست پولی هدفمند برخوردار نبود.

به همین منظور، از مردادماه ۱۴۰۱ به بعد، مقرر شد سقف رشد مجاز داراییهای هر بانک بهصورت اختصاصی و متناسب با شرایط مالی و رفتاری آن، توسط اداره نظارت بر بانکها و مؤسسات اعتباری بانک مرکزی محاسبه و ابلاغ گردد. تعیین سقف رشد مجاز برای هر بانک بر پایه امتیاز سلامت بانکی انجام میشود که حاصل ارزیابی چند شاخص کلیدی است. این شاخصها عبارتاند از:

- امتیاز رتبهبندی بانک بر اساس روش CAMELS (شامل سرمایه، کیفیت دارایی، مدیریت، سودآوری، نقدینگی و حساسیت به ریسک بازار)

- نسبت کفایت سرمایه بهعنوان سنجهای از توان تحمل ریسک

- وضعیت فعالیت در بازار بینبانکی و رفتار نقدینگی بانک

- میزان اضافهبرداشت از بانک مرکزی

- نسبت مطالبات غیرجاری ریالی به کل تسهیلات

- میزان رعایت الزامات و بخشنامههای مبارزه با پولشویی و تأمین مالی تروریسم

- ارزیابی کیفی و قضاوت حرفهای گروه بازرسی بانک مرکزی در خصوص عملکرد مدیریتی و انضباط مالی بانک

در رویکرد جدیدی که در تاریخ 31 شهریور 1404 ارائه گردیده است، علاوه بر مدیریت و کنترل اقلام بدهی ترازنامه، نحوه تخصیص و توزیع منابع بین اقلام سمت راست ترازنامه نیز مورد توجه قرار گرفته است. به عبارت دیگر در شاخصهای ارزیابی عملکرد مؤسسات اعتباری برای تعیین حدود مجاز بدهی مشمول آنها علاوه بر معیار سلامت بانکی، هدایت و تخصیص منابع به اقلام تسهیلات غیردولتی بنگاههای کوچک و متوسط و همچنین رعایت توزیع منطقهای و اولویتهای بخشی نیز متناسب با مفاد بخشنامه های ابلاغی بانک مرکزی مورد تاکید قرار گرفته است.

همچنین مدیریت ریسک تمرکز اعتباری از طریق کاهش سهم تسهیلات گیرندگان بزرگ و کنترل مطالبات غیرجاری آنها، افزایش سهم تأمین مالی از طریق ابزارهای تأمین مالی زنجیره تولید و رعایت حدود ابلاغی ضوابط کنترل مقداری مقاطع قبلی از دیگر شاخصهای ارزیابی عملکرد در ضوابط جدید میباشد.

در ضوابط اصلاحشده کنترل مقداری ترازنامه، شاخصها و معیارهای ارزیابی عملکرد بانکها بهمنظور تعیین سقف مجاز رشد داراییها و بدهیها، در سه محور اصلی طبقهبندی شدهاند که هر محور مجموعهای از متغیرهای کمی و کیفی را در بر میگیرد. این سه محور عبارتاند از:

- معیار سلامت بانکی:

این گروه از شاخصها به ارزیابی وضعیت ثبات مالی، توان نقدینگی و استحکام سرمایهای بانکها میپردازد و پایه اصلی تعیین سقف رشد ترازنامه محسوب میشود. مهمترین شاخصهای این دسته عبارتاند از:

- امتیاز رتبه بندی CAMELS

- نسبت کفایت سرمایه

- وضعیت موقعیت مالی

- نسبت موقعیت مالی به دارایی

- نسبت اضافه برداشت به دارایی

- نسبت تسهیلات غیرجاری به کل تسهیلات ریالی

- معیار های عملکرد اعتباری

این بخش از شاخصها بر نحوه تخصیص منابع و کیفیت تسهیلاتدهی بانکها متمرکز است و نشان میدهد که هر بانک تا چه اندازه در راستای اهداف سیاستی و توسعهای نظام بانکی عمل کرده است. برخی از مهمترین شاخصها عبارتاند از:

- نسبت مانده تسهیلات بخش غیردولتی به مانده سپرده های بخش غیردولتی ریالی

- نسبت ابزار های تأمین مالی زنجیره تولید(از جمله اوراق گام و برات الکترونیک صادره) به کل تسهیلات ریالی

- نسبت مانده تسهیلات ریالی تسهیلات گیرندگان بزرگ به کل مانده تسهیلات ریالی

- نسبت مانده مطالبات غیرجاری ریالی کلان به کل مانده تسهیلات غیرجاری ریالی

- معیار های قضاوت حرفه ای و نحوه تعامل با بانک مرکزی

این محور جنبهی نظارتی و رفتاری بانکها در تعامل با بانک مرکزی را ارزیابی میکند و شامل شاخصهایی با ماهیت کیفی است که از طریق گزارشهای بازرسی و ارزیابیهای مستمر بانک مرکزی استخراج میشود. مهمترین موارد عبارتاند از:

- میزان رعایت مصوبات اعتباری ابلاغ شده توسط بانک مرکزی

- میزان تعامل در ارسال گزارش ها و اطلاعات به بانک مرکزی

- میزان رعایت حدود ابلاغی ضوابط کنترل مقداری ترازنامه در مقاطع قبلی

- ملاحظات حرفه ای معاونت تنظیمگیری و نظارت

-

بازنگری تدابیر و اقدامات نظارتی و انضباطی بر مبنای قانون بانک مرکزی جمهوری اسلامی ایران

همچنین در این دستورالعمل در راستای تقویت نظارت موثر و ضمانت اجرایی آن، در ماده (8) ضوابط اصلاحی مذکور با استفاده از ظرفیتهای قانون جدید بانک مرکزی، انواع و دامنه اقدامات تنبیهی و انضباطی متناسب با نسبت تخطی برای مؤسسات اعتباری متخلف بازنگری و به روز رسانی شده است.

مطابق با مفاد ضوابط اصلاحشده کنترل مقداری ترازنامه، سازوکار برخورد با بانکها و مؤسسات اعتباری متخلف از سقفهای رشد تعیینشده، با اندکی تغییر نسبت به دستورالعملهای پیشین حفظ و تقویت شده است. بر اساس این چارچوب، در صورتی که رشد ترازنامه یک بانک از حدود مجاز مصوب فراتر رود، بانک مرکزی ابتدا اخطار رسمی و کتبی صادر میکند.

در صورت تداوم تخلف، مبلغ مازاد بر سقف مجاز بهصورت خودکار از حساب جاری بانک نزد بانک مرکزی برداشت و بهعنوان سپرده قانونی مسدود میشود. این اقدام با کاهش مستقیم منابع نقد بانک، عملاً از گسترش بیشتر داراییها و رشد بیضابطه ترازنامه جلوگیری میکند.

فهرست اقدامات تنبیهی و انضباطی ماده (8) ضوابط تخطی از حدود کنترل مقداری ترازنامه

به استناد ماده (۷) ضوابط مزبور، چنانچه تخلف تکرار شود یا بانک از اصلاح رفتار خود امتناع کند، مجازاتهای تکمیلی همچون ممنوعیت اعطای تسهیلات جدید، محدودیت در گشایش اعتبارات یا افزایش نرخ سپرده قانونی نیز قابل اعمال خواهد بود. بهاینترتیب، دامنه ابزارهای انضباطی بانک مرکزی نسبت به دورههای گذشته افزایش یافته است.

اثر ضوابط جدید بر نرخ بهره و بازارهای دارایی

یکی از پرسشهای مهمی که پس از ابلاغ اصلاحیه جدید بانک مرکزی مطرح میشود، این است که آیا این اصلاحیه نشاندهنده تشدید سیاستهای انقباضی پولی و در نهایت افزایش نرخ بهره خواهد بود یا خیر؟ بررسی محتوای ضوابط جدید نشان میدهد که این اصلاحیه عمدتاً چارچوب ارزیابی و سنجش عملکرد بانکها از منظر مقام ناظر را مشخص کرده و توضیح مستقیمی درباره تغییر نرخ رشد مجاز ترازنامه یا اعمال سیاست انقباضی شدیدتر ارائه نکرده است.

بنابراین، بهتنهایی نمیتوان شدت سیاستهای انقباضی را صرفاً از متن اصلاحیه برداشت کرد. با این حال، آمار و اطلاعات اقتصادی منتشر شده توسط بانک مرکزی در نیمه اول سال ۱۴۰۴ حاکی از کاهش شدت اجرای سیاست کنترل مقداری ترازنامه در این دوره است. این امر نشان میدهد که ماهیت محدودسازی نقدینگی در ابتدای سال ۱۴۰۴ نسبت به دورههای پیشین کمتر بوده است.

نتیجهگیری

در جمعبندی مباحث مطرحشده در این مقاله از آکادمی آیپاسارگاد، میتوان سیاست کنترل مقداری ترازنامه بانکها را یکی از مهمترین تحولات اخیر در چارچوب سیاستگذاری پولی ایران دانست که با هدف مهار رشد نقدینگی و تورم مزمن طراحی و اجرا شده است. این سیاست، برخلاف ابزارهای متعارف کنترل قیمتی (به طور خاص نرخ بهره)، از مسیر محدودسازی کمی رشد ترازنامه بانکها تلاش میکند تا فرآیند خلق نقدینگی را در سطح نظام بانکی مدیریت کند و از تزریق بیضابطه پول به اقتصاد جلوگیری نماید.

بررسی روند سهساله اجرای این سیاست نشان میدهد که کنترل مقداری ترازنامه توانسته است بهطور نسبی رشد نقدینگی را کنترل کند. اما انتقاد مهمی که به این سیاست وارد میشود آن است که از یکسو کاهش نرخ تورم در سطح جامعه احساس نمیشود و از سوی دیگر اثرات منفی کاهش نقدینگی در بخش واقعی اقتصاد آثار رکودی شدیدی را به دنبال داشته است. بنابراین تداوم اجرای سیاست کنترل مقداری ترازنامه میتواند در بلند مدت با فراهم نکردن تقاضای شدید بنگاه های اقتصادی به تسهیلات مخصوصاً سرمایه در گردش آنها ، موجب تشدید رکود و افزایش ریسک اعتباری بانکی در اثر افزایش مطالبات غیر جاری شود.

به علاوه لازم به ذکر است، تجربه اجرایی این سیاست نیز کاستیهای مهمی را آشکار ساخته است. از جمله، ابهام در برآورد رشد واقعی داراییهایی بانک، ضعف در شفافیت اطلاعاتی بانکها و امکان دور زدن محدودیتها از طریق شرکتهای تابعه و ابزارهای زیر خط ترازنامه، موجب شده است تا کارایی پایش و نظارت مستمر بانک مرکزی با چالشهای جدی مواجه شود. همین ملاحظات، ضرورت گذار از کنترل داراییمحور به بدهیمحور را در کنترل مقداری ترازنامه تقویت کرده است؛ زیرا نظارت بر سمت بدهیها از منظر اطلاعاتی و اجرایی، شفافتر، سریعتر و قابلاتکاتر ارزیابی میشود.

[1] Price-based

[2] Quantity-based

نظر شما در مورد این مطلب چیه؟

ارسال دیدگاه